Osoba prowadząca jednoosobową działalność gospodarczą musi opłacać składki na ubezpieczenie społeczne i na ubezpieczenie zdrowotne, a także odprowadzać podatek dochodowy według wybranej przez siebie formy opodatkowania. W zależności od tego, która forma rozliczania będzie bardziej korzystna dla danego przedsiębiorcy, będzie obowiązywał go:

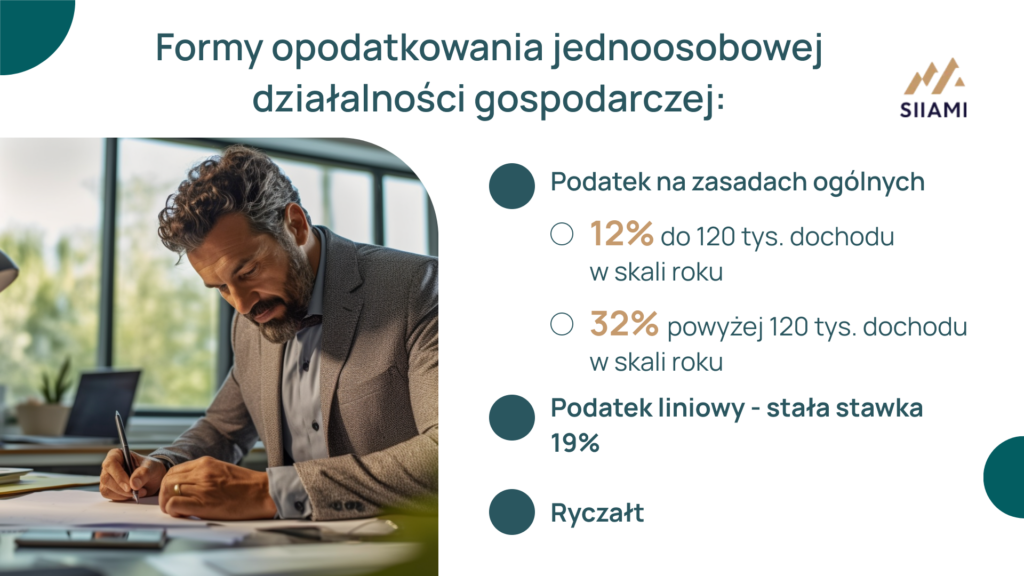

Podatek oparty o zasady ogólne – najbardziej popularna forma dla osób fizycznych prowadzących działalność gospodarczą, obliczany według progresywnej skali podatkowej, gdzie przy dochodach do 120 tys. zł w skali roku będzie to 12%, a powyżej tej kwoty 32%.

Podatek liniowy – stała stawka opodatkowania, wynosząca 19% dochodu,

Ryczałt od przychodów ewidencjonowanych – podatek opłacany na podstawie różnych wartości osiąganych przychodów, ma różne stawki, od 2 do 17%.

Należy pamiętać, że przedsiębiorca może też odliczać od dochodu różnego rodzaju koszty związane z prowadzeniem działalności, np. koszty zakupu materiałów, koszty energii, wynagrodzenia pracowników (jeśli zatrudnia), składki ZUS, koszty uzyskania przychodów (np. reklama, szkolenia).